Con efectos 1 de enero de 2021, la Orden HAC/1274/2020, de 28 de diciembre, introduce modificaciones de carácter técnico en varios modelos de autoliquidaciones, entre ellas se aprueba una modificación Modelo 303 IVA.

Modificación cuotas pendientes de compensación

Entre las modificaciones introducidas, la citada orden sustituye la casilla (67), que hasta ahora mostraba las cuotas pendientes de compensación aplicadas en la autoliquidación, por tres nuevas casillas:

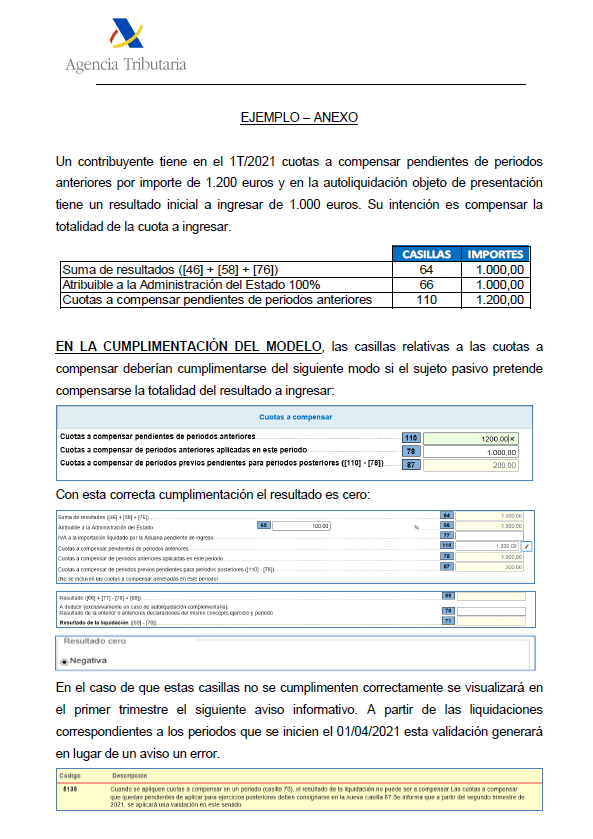

- (110) Cuotas a compensar pendientes de períodos anteriores: para consignar el importe de las cuotas a compensar pendientes que procedan de períodos anteriores. Si el sujeto pasivo tributa

conjuntamente a varias Administraciones, consignará en esta casilla, exclusivamente, el saldo a compensar ante la Administración del Estado. - (78) Cuotas a compensar de períodos anteriores aplicadas en este periodo: para consignar el importe de las cuotas a compensar pendientes procedentes de períodos anteriores que se apliquen en el periodo objeto de la autoliquidación. El contenido de esta casilla es equivalente al de la suprimida casilla (67)

- (87) Cuotas a compensar de periodos previos pendientes para periodos posteriores: El importe de esta casilla debe ser igual a la diferencia entre el importe consignado en la casilla (110) y el

consignado en la casilla (78). Refleja el importe de las cuotas a compensar procedentes de períodos anteriores pendientes de aplicación al término del periodo objeto de la autoliquidación por no haber sido aplicadas en el mismo. En ningún caso se incluirá en esta casilla el importe de las cuotas a compensar en períodos posteriores que se haya generado en el periodo objeto de la autoliquidación.

Nueva validación de las declaraciones

- En línea con esta modificación y con el objetivo de mejorar la calidad de las declaraciones presentadas se ha incorporado una validación en las declaraciones correspondiente al ejercicio 2021. El funcionamiento de esta validación implica que:

El resultado de la autoliquidación no podrá ser A COMPENSAR, si la casilla (78) está cumplimentada, es decir, si se hubieran aplicado a la autoliquidación que se esté presentando cuotas pendientes de compensación generadas en períodos anteriores.

- El funcionamiento de esta nueva validación será el de sistema de avisos informativos durante el primer trimestre del ejercicio 2021.

Es decir, que con objeto de que los contribuyentes y también los

programas de software que generan los ficheros de presentación, puedan adaptarse con tiempo a la nueva validación, durante el primer trimestre de 2021, las autoliquidaciones presentadas a través del modelo 303 que no cumplan la validación anterior serán aceptadas con aviso de que a partir del segundo trimestre se producirá el rechazo.

- A partir del segundo trimestre de 2021, las autoliquidaciones presentadas a través del modelo 303 que no cumplan la validación anterior generarán error en la presentación, no admitiéndose la misma hasta que cumpla correctamente con la validación descrita.

El cambio de diseño del modelo y su correlativa mejora en las validaciones tiene como objetivo principal corregir un error ciertamente masivo en la cumplimentación de estas casillas que podía generar supuesto de sobrecompensación.

Ejemplo Cuotas a compensar